之前,刷到过,大冰哥的,一个短视频切片,里面有这样一句话,这话是,不要看那个人说了啥,并且重点是那话的目的,即要看究竟他为啥要这样来表述。

对于支付宝而言,它仅仅是一个代销理财产品的平台,就好比淘宝,淘宝自身而言并非是实际的卖货商家,它纯粹只是一个产品销售的平台罢了。

所以呀的的确确支付宝起了个名为稳健理财的名字然而这并不意味着这里面所包含的理财产品就稳了句号。

它或许仅仅是为了将东西售卖出去,随后从中获取钱财,故而用“稳”来吸引你。

至于是不是真切的稳当,咱们需要自己去独立地思索考量,去瞧瞧究竟是不是如同它所讲述提及的那般情形。

那么,该从哪里思考呢?

对于一种投资方式或者理财产品稳与不稳的判断,能够从两个方面去进行观瞧,其一为产品自身所具备的底层资产,其二则是投资者本人。

01 底层资产

稳的理财产品,是因为底层资产稳。反过来讲,底层资产风险大的话,产品就会波动大,就不稳了。

比如说货币型基金,它所拥有的持仓,是银行定存,是短期国债,是同业存单等这类期限短的,安全性高的底层资产。

所以,它的表现就比较稳。

而且股票型基金并非如此,它的底层资产乃是股票,是一种相对而言风险比较大的投资品种。

所以,它的波动会比较大,就不是那么稳健了。

那么,在支付宝里的那些被称作“稳健理财”的产品,它们所具有的底层资产究竟都是哪一些呢?

(1)稳健理财

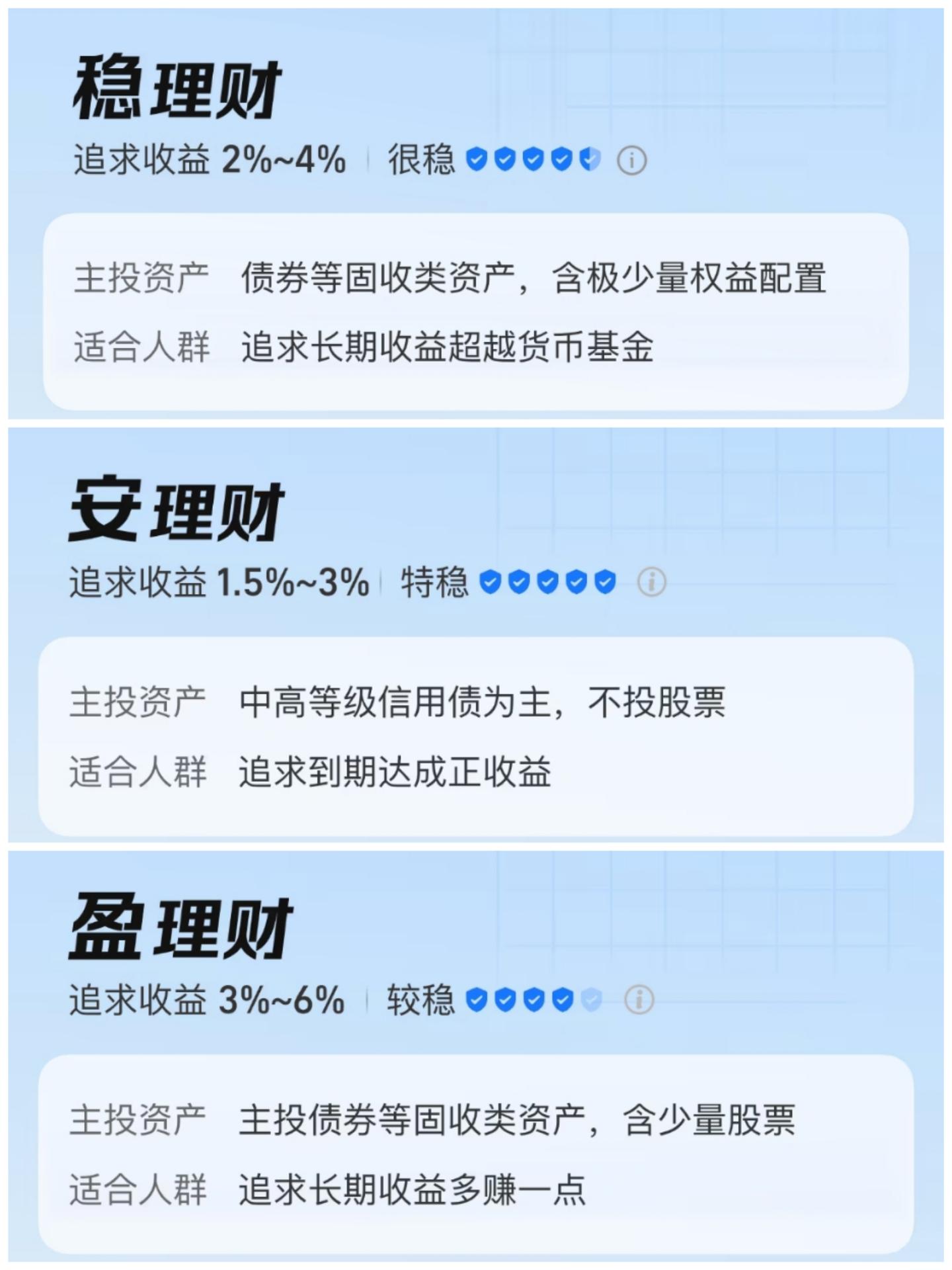

据2026年3月2日的宣传页所作出的介绍来看、支付宝的 “稳健理财” 产品存在着三个板块、它们分别是稳理财、安理财以及盈理财。

据介绍,稳理财的主投资产是债券等固收类资产,还有少量权益类资产,盈理财的主投资产同样是债券等固收类资产,以及少量的权益类资产。

而安理财的底层资产是中高等级信用债,不投股票。

这些产品的底层资产绝大多数都是债券,可归为债券型基金。

此类基金的风险,怎么说呢?

它比银行存款大,比货币基金大,它比股票型基金小,比混合型基金小,它的风险比较中等。

由于底层资产是债券,所以这种基金对“利率”变化十分敏感。

一旦处于利率呈现下行态势的环境之中,那么债券的价格便会持续性地出现上涨情况,债券基金的净值也会随之上涨,而投资者购买之后就能够实现赚钱的目的。

二者相反,当处于利率向上行进的时期,债券的价格将会出现跌落的情况,基金原本所具有的净值也会随之下降,而购买基金的民众就会因此出现亏损的状况。

此刻正处于全球大规模放水、利率呈现下行态势的周期阶段,往后的时间里利率将会持续变得越来越低,因而在这种状况下还是相对比较适宜去购买债券基金的。

除了利率风险外,还有就是债券的违约风险了。

一旦债券违约,就会对债券基金的净值产生冲击,造成亏损。

就算是在支付宝“稳健理财”范畴内的债券基金当中,其底层资产最差的情形起码都是中高等级的信用债,然而话虽如此这般表述,评级也是如此这般评定,可这并不意味着就绝对不会存在违约状况的发生。

评级程度相当高,然而最终却出现违约状况,以至于还不上钱,此类事情在资本市场领域是极为常见的现象,千万不要过度信赖打分机构。

这事儿如同借钱一般,有个你极为信任的朋友,向你提出借钱的请求,并且承诺了还钱时间,声称绝对不会出现拖欠的情况。

可是,那些给友人借过款项的人都清楚,仅仅口头承诺听听就算了,而即便有白纸黑字写下的借条,有时候也如同毫无用处的纸张一般。

(2)基金分析

根据规定,债券型基金要求基金资产80%以上投资债券。

我在翻阅了稳健理财之下的少许基金产品之后发觉,稳理财以及安理财之中所举荐的债券基金,将它们的持仓情况来看,几乎全部都是债券,属于纯债基金这一类型的基金。

而盈理财栏目所推荐的部分某些股票资产债券基金 就涉及到除了债券资产之外 还持有股票资产 同时在分类上归类为二级债基。

因此,就安全程度而言,处于稳理财情形下的债券基金 ,相较于处于盈理财情境下的债券基金,会更加稳健一点 ,并且安理财下的债券基金亦是如此。

至于收益么,谁高谁低就得看基金经理的操作了。

即便存在那部分购买了股票的二级债基,相较于纯债基金而言,有着或许更高几率形成收益的情况,然而,一旦基金经理在操作股票方面未能展现高超水准,那么,收益反倒极有可能遭受到来自股票环节产生的不利影响而被拖累。

甚至,要是碰到股市处于极端状况,他们所购入的股票会将债券收益完全消除。这样一来,就会致使债券基金出现亏损,如此情况并非没有可能发生。

所以呀,要是追求那种稳稳当当的效果,真的是一心想着稳健性,那么呢,还是在“稳理财”栏目以及“安理财”栏目当中,精心挑选一番,这样会比较妥当些。

然而,除开底层资产以外,我另外发觉,不管是哪一个栏目之下的债券基金,其基金经理均实施了“债券质押式回购”的运作。

(3)借钱投资

债券质押式回购究竟是什么呢,它是这样一种投资操纵:把手中持有的债券性质的资产以此当作质押物,之后去借取资金用来再度收购其他债券。

用四个字说就是“借钱投资”。

上杠杆投资,这事儿怎么说呢?还是得看基金经理的操作。

杠杆本身是中性的。既能放大收益,也能扩大亏损。

要是运用得当,便可实现收益的放大,若运用不妥,于是就会致使亏损的扩大鉴于此,这便要看基金经理是否能够掌控得住了。

不止是借钱投资将波动予以放大了,并且还存在着其它后遗症,像是流动性风险,还有抵押品减值风险。

借来的钱是要还的,是有明确的还款时间节点的。

而质押式回购一般采用的是那种“借新还旧”的形式,有点儿接近于去饭店用餐,茶水能够续杯。

像这样,当处于市场资金面紧张的状况下,出现流动性枯竭的情形,比如说在季度末、年末钱荒的时候,那么这套“续杯模式”就会比较危险了。

要不就是得付出更高的利率,只有更多的利息才能够玩,不然的话就是完全没法玩了,被迫进行斩仓还钱。

倘若乐意去承受更为巨大的代价,进而还能够持续玩下去,那样的话,影响也许会稍微小一些,后果也是能够被接受的。

只是倘若玩不下去,就只能进行斩仓来还钱,进而打乱投资规划,如此一来,对于债券基金的净值影响便会比较大了。

不过,无论是更高利息还是被迫斩仓还钱,都不是个好事儿。

不止如此,还有更坏的情况,那就是“抵押品减值风险”。

要是不采取借钱这种方式去进行投资,而是完全运用自身所拥有的钱来投入,那么不管市场呈现出何种上涨下跌动态,都能够承受得住煎熬,也能够等待得起。

只要判断正确,那就可以一直等下去,熬到柳暗花明又一村之时。

可借钱上杠杆让投资者失去了时间,让投资者熬不住,等不起。

若质押式回购的抵押品出现减值情况,比如说碰到了债券违约事件,或者评级被下调,进而致使债券价格大幅下跌,此时资金出借人提出要求补充保证金,或者归还部分本金,如此一来那就将会产生不好的结果了。

一部分情况是,债券的价格出现了大幅度的下跌,另外一方面呢,却又存在着必须要还钱的状况,当这两种情形碰到一块儿的时候,那基金经理就只有不得以用低价的方式去把手中所持有债券进行斩仓操作来还钱,这样一种局势是非常糟糕的。

譬如做买卖时,你把房屋用作抵押,从银行筹措来一笔款项,然而房价往下落,抵押品的价值不够标准,银行要求给出更多抵押品,给不出就把贷款收回,如同这般。

原本想着借钱去投资能够赚到钱财,然而最终的结果却是,不但没有获取到收益,就连投入的本金都赔掉了,真可谓是既失去了钱财又遭受了损失。

然而,不管基金经理可不可以掌控住杠杆这一关键手段,通过借钱来进行投资这件事本身,已然提升了债券基金的风险。

增加的风险是客观存在的。这点儿非常关键,不容忽视。

(4)锁定期

查看支付宝“稳健理财”当中的产品之际,我另外发现了一点,此点便是“锁定期”。

处于“稳理财”这一栏下的基金产品多数都存在锁定期,处于“安理财”这一栏下的基金产品多数同样存在锁定期,最短的锁定期时长是七天,最长的锁定期时长是一年。

在锁定期内,买这些基金的钱是取不出来的。

假设,你所购置的是“月月享”这一产品,那么,就一定要将金钱放置达到一个月的时间,并非是能够随心所欲地既进行售卖又随意支取的那般情况。

并且,要是到了期限之后你挑选“自动转入下一期”,而非赎回到余额宝或者银行卡,那么就又会封闭一个周期。

不过,存在这样一些产品,当它们到期之后,要是你作出继续持有该产品这个选择,那么你能够灵活地进行取用,也就是,你想取的时候就可以取。

在“盈理财”栏目当中的那些基金产品,存在着好多是能够灵活地进行申赎,不存在锁定期的情况。想购买的时候就可以去购买,想要卖出的时候就能够去卖出。

投资者一直都非常值得重视流动性这个投资关键点,资金期限倘若安排不好,便会给生活造成困扰。

恰似那种脚踏多条船的男子对多个女友同时进行联络,由于时间规划不当,致使不同时段的交流碰面,这样一来便构成了如同修罗场般混乱杂乱的场景,局面就此形成。

有如一个月之后就会需要用到的资金,你却将其购买成了“季季享”这般类型的理财产品,而该产品必须封闭三个月方才能够赎回。

要是这样,一个月往后,你必定还要想出法子从别的地方去周转,找银行的话会产生利息,找亲戚朋友的话还得欠下人情,可都太让人闹心了。

所以,如果想买,那得注意两点:一是锁定期限,二是到期方式。

除了上面所谈及的之外,另外存在一点,这一点也是极其值得投资者予以重视的,而这一点便是“手续费”。

(5)手续费

稳健理财范畴内的基金产品里,买入多数情形是没有费用的。要是存在收费情况,那会依据买入金额的差异来收取费用。

比如,买入金额小于100万时,费率为0.04%,在100万至500万之间,费率是0.02%,而在500万以上,固定收费为1000元。

在卖出这块,有的收费,有的则不收。

存在这样一种情况,就是有的收费是依据持有天数来进行计算的,比如说要是持有期限小于7天,那么此时的费率便是1.5%,要是持有期限小于30天,费率则是0.1%,要是持有天数在30天以上,那么就不会进行收费。

除去买入费用之外,还有卖出费用在这里,另外还有一块属于运作费率,它主要涵盖管理费,还有托管费,以及销售服务费。

其中,销售服务费,有的基金收,有的不收。

基金的运作费率,在不同的基金当中,其差别是极为显著的,这种差距可谓是相当巨大,让人十分容易察觉。因而呢,投资者务必要保持高度的警惕,仔细地去分辨清楚,绝对不能有丝毫的疏忽大意。

大约0.25%的费率算是低的,然而费率高的却达到了1%,它是前面那个的四倍,贵得实在太离谱了!

这基金产品处于稳健理财栏下,其相关,宣传页所呈现之中,收益率区间为,在1.5%至6%这个范围里。然而,实际究竟是多少,我们并不清楚。

要是你所购买的是那种运作费率为1%的基金,哪怕不算买入以及卖出的费用,仅仅是运作费率这般常态化的收费,也会将许多收益给吃掉。

依照宣传页之上所标注的收益率上限百分之六来进行计算,将会把百分之十七的收益给消耗掉;要是按照百分之一点五的下限去计算,就会把百分之六十七的利润给吞噬掉。你说说看,这是不是极度令人恐惧呢?

底层资产的类型方面,流动性方面,手续费等方面除外,投资方式或者理财产品稳健与否,还得看“投资者自身”。

02 投资者自身

巴菲特这位股神,有一个名为“安全边际”的投资方面信念,所说的是,要针对投资留出充足地地方,要留出极为大的能够忍受错误的空间。

而对投资者来说,最大的安全边际是“懂”。

每个人只能过自己认知内的生活,也只能赚到自己认知内的钱。

财富是对认知的补偿,而不是对勤奋的奖赏。

“不懂不碰,懂了再投”始终是放之四海而皆准的投资第一铁则!

因此,尽管支付宝里稳健理财栏目当中的属于债券型基金,同股票型基金相较风险要小些,处于一个相对中等的程度,然而你对债券基金了解吗?

我之前提及的某些事物,诸如债券,利率,质押式回购之类的,你是否能够理解呢?

是否存在,那样一套,契合自身,能够实现长期盈利,并且是经过实践予以验证的投资交易体系呢?

暂时没有的话,也不要紧,可以从当下学起。

比如说,去购置几本涉及投资领域的堪称经典的书籍来翻阅,诸如那些跟巴菲特、索罗斯、芒格、段永平这般的投资大师存在关联的某些著作。

譬如,去聆听投资大师所作的演讲,像是巴菲特举办的股东大会,还有其进行的校园演说,以及段永平先生接受的专访等等。

慢慢来,不着急!急也急不来,不是吗?

写在最后

稳不稳,不要看别人说,而要自己思考。

稳不稳,投资方式以及理财产品,首要取决于投资者自身懂不懂,其次则看底层资产。

在对底层资产展开研究之际,除开查看类型之外,还必须留意流动性,以及费率,还有基金经理,以及锁定期等诸多因素。

投资者最宽的护城河是“懂”——不懂不碰,懂了再投。

打铁还需自身硬。自己有才是真的有,自己懂才是真的稳。