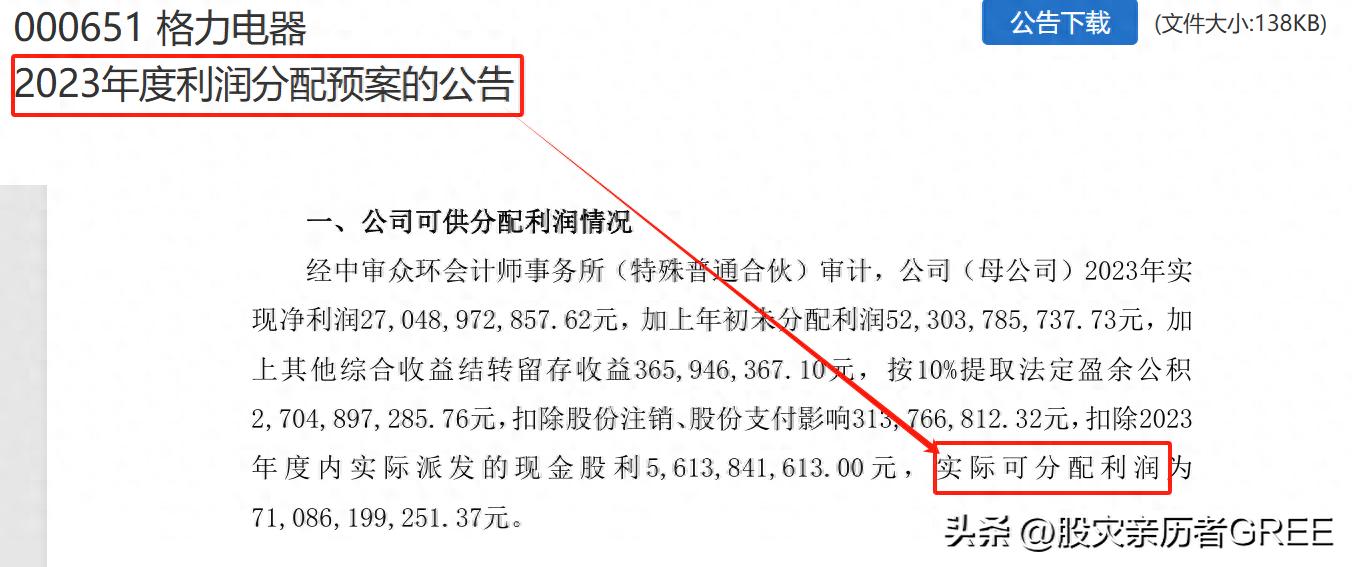

今日,我首要之事乃是为诸位普及一项公司财务方面的常识,上市公司中的“未分配利润”以及“可分配利润”,乃是具备不同性质的两类利润。然而在现实状况里,且不说普通的股民,就算是专业的基金机构投资者,也不见得全都能够理解并区分这两种利润之间的差异。当然啦,这也并不能全然怪罪于他们。毕竟上市公司自身也时常会把这两个名词混淆在一起,呈现在自身的公告之上。比如说,格力电器公司便是如此这般的。先来瞧瞧2023年格力电器利润分配的公告:

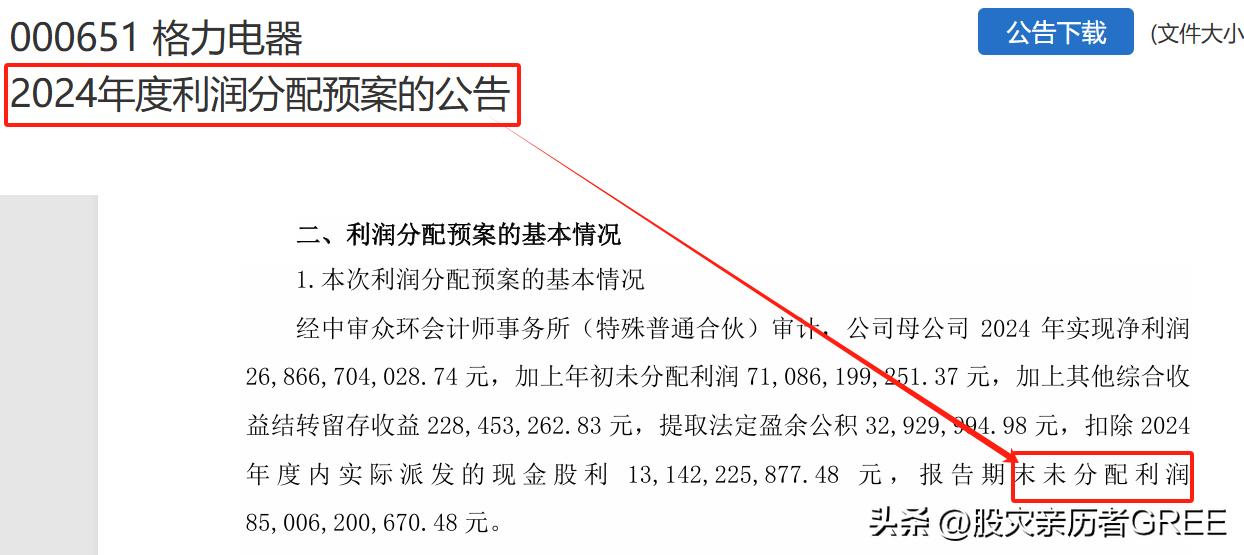

再看2024年同样内容的公告:

大家都瞧明了吧,格力电器公司向大家通告当年公司能够用于分配给股东的利润数额之际,2023年所采用的是“可分配利润”这个词汇。然而在2024年度所运用的却是“未分配利润”这个词汇。

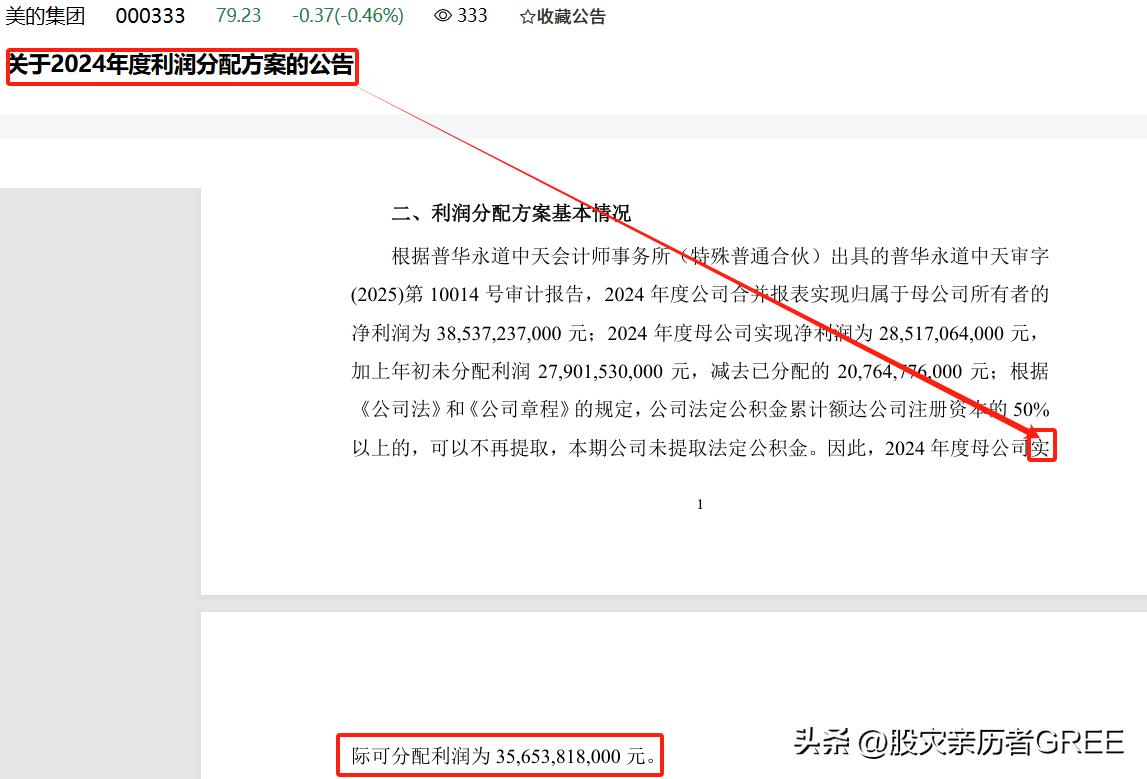

对于2024年的利润分配公告而言,美的集团所采用的词汇是“可分配利润”,情况同样如此。

可以看到,格力电器公司的公告把两个词混着用了。然而这些没什么要紧的,关键是通过这件事,我们能明确知晓,美的集团虽说其公司年报合并报表的营收以及利润比格力电器公司超出许多,但是实际上美的在2024年度当年拿得出手的实际可分配的利润,只有356亿元,远远少于格力电器的850亿元。

当我们领会了今天我之前所讲的这些内容,人们便能明白昨天我为何要在《一位副董事长却干起了公司董事长的活,我对他刮目相看了》这篇文章里,要求大家着重留意两个不可改变的事实。

第一步,截至2024年报披露的数据,格力电器在给股东分配完2024年度股息之后,其账上剩余的可分配利润仍有600多亿元。第二步,美的集团账上剩余的可分配利润不足百亿元。第三步,海尔智家账上剩余的可分配利润也不足百亿元。

首先,存在美的和海尔这两个公司,其资本并购行为产生了商誉,到今年半年报的时候,二者的商誉加起来已然超过了600多亿元,然而在去年(也就是2024年报时),它们两家的商誉加起来仅仅是500多亿元。

有此可见,美的集团的营收与利润,同公司的资本并购商誉一道,呈现出高速增长的态势,海尔智家公司的营收与利润,也是如此,呈现出高速增长的态势。

只是当下市场之中的投资者,之所以没办法认清格力电器公司的本身真正价值,原因在于其绝大多数人,哪怕是知晓了什么是商誉,却仍然无法分清,或者说并没有想办法弄清楚,有关上市公司账面上的未曾分配利润,以及其实能够分配给股东的可分配利润之间,所存在的区别以及含义。所以,他们之中绝大多部分人,仅仅只是看见了如下这类公司的营收增长数据,美的集团的营收增长数据相较于格力电器而言可要漂亮得多了。

我们平常往往只因只会瞧股票交易软件里的F10资料,美的集团2020年的未分配利润仅是870亿元,比格力电器少。然而这些年,美的集团差不多呈等差数列那般逐级增长,到2024年已变为1500多亿元,超越了格力电器的1300多亿元,就真的认定美的全面胜过格力,已然是老大了。

但他们又怎么会曾想到呢,实际上美的集团在2024年度当中,可进行分配的利润仅仅只有356亿元,然而这依旧是远远低于格力电器的850亿元啊!

在然后我的疑问产生了,要是格力电器于2024年年度完成分配之后,账面上并非依旧存有600多亿元的可分配利润,而是将这些比美的以及海尔两家公司多许多的可分配利润,在2025年报时全部借助资本财务运作多收购一些物件来并入报表,转变成为商誉。那么鉴于这600多亿资金的并购推动,能够给格力电器公司合并报表上增添出来的营收以及利润会是多少?谁是财务模型设计方面的高手,可以模拟计算一下最终数据。

我期望著,格力电器 2025 年后的年报中,公司合并财报里呈现的那一连串营收与利润数字哪,肯定会将你的双眼给惊到万分,致使你根本不敢去相信自己眼睛所瞧见的便是格力电器公司的年报,这般一来,就不会再有任何人去讲格力电器司的营收利润有非常明显地远远落后在美的集团以及海尔智家之后,进而觉得格力电器公司的市值连美的集团的一半都达不到这种状况也是合乎情理的了,然而,偏偏就是格力电器公司它不懂得像这样去编造公司财报,来迎合市场上那些进行炒股票的被称作投资者的人的喜好。