业内重点公司包括牧原股份(002714.SZ)和正邦科技(002157.SZ,还有温氏股份(300498.SZ)以及新希望(000876.SZ等。

产业概况

1、定义

猪涵盖了种猪、肉猪、幼崽等类别。生猪饲养包含种猪繁殖、幼崽成长等多个阶段,最终形成市场销售的肉猪。

养猪的完整过程通常需要十八个月才能完成。小母猪出生后要饲养四个月才能变成预备母猪,预备母猪再养四个月就变成了可以生育的母猪。这种母猪怀孕四个月会生下小猪,小猪再养六个月就长成了可以销售的肉猪。

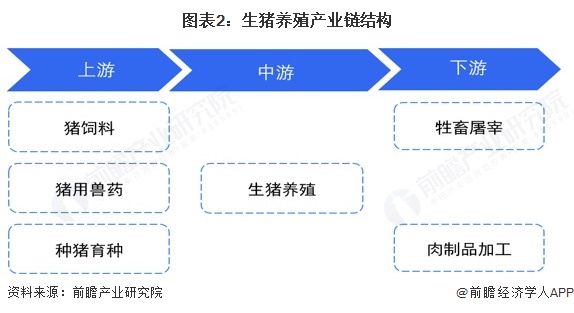

产业链剖析:上中下游界限明晰

从养猪行业整体链条分析,起始端由饲料供应、兽药生产和种猪繁育领域组成,养猪环节位于链条的中间地带,末端则由牲畜屠宰及肉品制造行业构成,产品最终送达消费者手中。

中国现在有新希望等公司专门生产猪饲料,中牧股份和瑞普生物等企业负责制造猪用兽药,中芯种业、史记生物、加大集团以及牧原股份等机构从事种猪育种工作,牧原股份、正邦科技和温氏股份等公司从事生猪养殖,雨润食品、双汇发展和龙大食品等企业则经营屠宰和肉制品加工业务。

产业发展历程:行业处在高速发展期

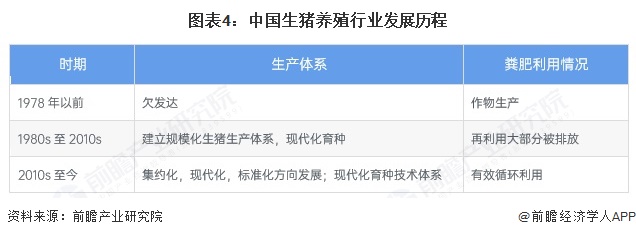

1978年之前,猪肉制造不够兴盛,肉品供应很紧张。全国猪肉年产量不多,因此对市民的肉品分配采用限额办法,用肉票当作分发依据。那个时期,肉品制造依靠乡村众多农户,他们以草料、劣质饲料以及麸皮碎料等副产品作为主要饲养材料。常用品种有约克夏猪、伯克夏猪和苏联白猪。

八十年代改革开放以来,工厂化猪肉生产大规模兴起。广东省部分肉类加工企业,与外资合作成立合资公司,引进西方先进成套装置和工艺,构建了工业化猪肉生产模式。八十年代后期,伴随城市食品供应基地和菜篮子项目的推进,众多城市建立了规模化工厂化猪肉生产体系,猪肉生产领域发展迅猛。1985年,我国首个猪饲料规范问世,混合型饲料、预混型饲料及饲料增补剂在猪的日常喂养中普遍采用。同期,不少瘦肉型猪种,包括丹麦长白、英国约克夏和美国的杜洛克,被大量引进。不过,那个阶段多数养殖户每年仅能提供五百头待宰生猪。此外,政府提供的补贴性廉价化肥,可用于提升农作物收成,以此替代了猪粪和淤泥的施用。农业活动中动物排泄物的收集和处置存在技术难题,使得这些排泄物无法应用于种植领域,反而造成其被大量倾倒或堆积。由于无法有效利用,畜牧业发展与粮食种植逐渐分离,同时得益于养殖技术的提升和化肥成本的降低。

猪肉的生产规模持续增长,促使其朝着集中化、先进化、规范化路径演进。当前,分子层面的技术手段已融入育种环节,同时专用型饲料如代乳品也得到普遍应用,这些举措有力推动了猪肉产业的进步。不过,工业化养猪模式也衍生出诸多弊端,诸如饲料资源的低效利用、疫病的快速蔓延、药物性添加剂的过度使用,以及食品卫生安全等方面的隐患日益凸显。养猪业中猪粪和污泥造成的环境污染问题,已构成对可持续养猪和农作物种植的重大阻碍,这也促使人们开始重新研究粪便处理和资源再利用的方法。

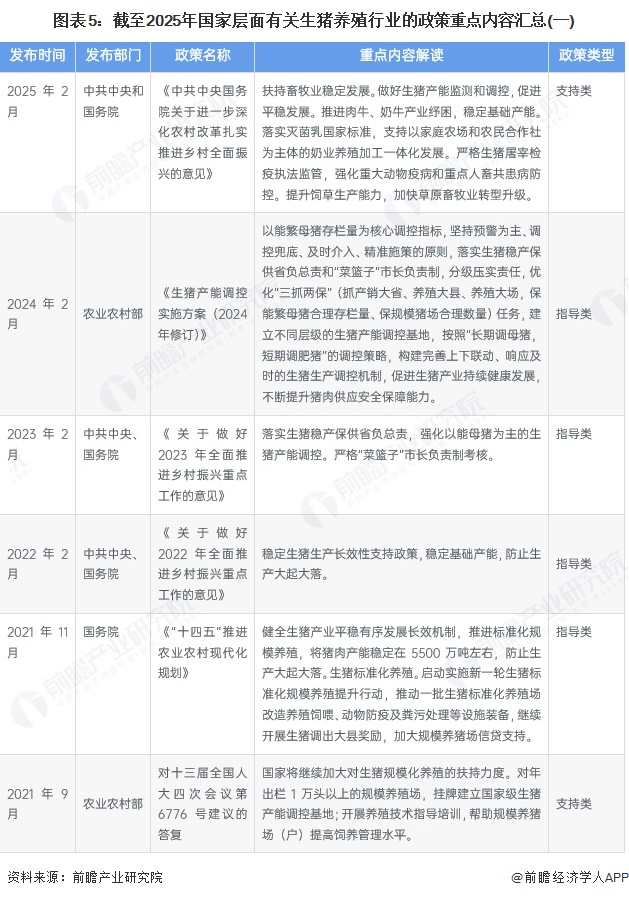

行业政策背景:政策加持下迎来发展新机遇

随着经济持续进步,民众生活质量逐步改善,肉类市场范围持续扩大,服务对象日益增多。国家陆续颁布了若干政策,有力推动了生猪饲养产业的规范发展。相关政策措施包括:

行业发展现状

1、2024年中国生猪存栏量约42743万头

家猪培育属于国内历史悠久的行业,自从国家政策开放以来,家猪培育领域既受到经济飞速发展、居民财富稳步增加以及饮食需求层次逐步提升等要素的强劲推动。国家统计部门资料表明,2013至2024年期间,国内家猪存有数量出现起伏变化,到2024年底家猪存有42743万头,比上一年减少1.6%。

2、2024年中国生猪出栏量约70256万头

畜牧业已成为乡村百姓主要经济支柱,同时也是城市家庭食品供应的关键构成,因此受到国家层面的大力扶持,依据国家统计部门公布的资料,二零二四年我国生猪出栏数量达到七万零二百五十六万头,相较上一年度出现了3.3%的降低

3、2024年中国人均猪肉消费量约29.38千克/人

我国食用猪肉最为普遍,每年所需数量变化不大。2017年以前,每人每年平均吃大约三十公斤猪肉。2018年爆发非洲猪瘟,导致人均需求量出现波动,2020年跌到二十二点七二公斤,随后逐步增加,到了2024年,中国人平均每年吃猪肉的数量达到了二十九点三八公斤。

4、2024年中国生猪养殖行业市场规模约1.44亿元

我国是生猪生产与消费方面都居于首位的国家,生猪养殖市场的体量非常可观。衡量该市场体量的指标包括三个要素。生猪出栏量的数据由农业农村部提供,生猪的价格参考大中城市的出场成本,而每头生猪的平均重量设定为120公斤。二零二零年,由于猪肉价格显著攀升,国内养猪产业整体商业体量抵达二万一千六百万元。二零二四年,伴随猪肉价钱增加,国内养猪产业整体商业体量比二零二三年增长到一万四千四百万元。

行业竞争格局

1、企业竞争

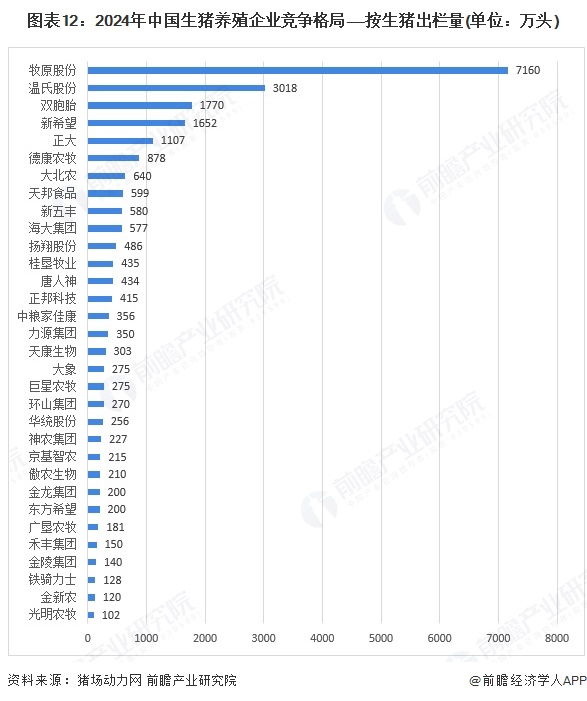

2024年,就生猪饲养公司生猪售出数量而言,排名前三的企业的生猪售出量都创下历史最高纪录,牧原股份售出量首次超过7000万头,温氏股份售出量首次超过3000万头。

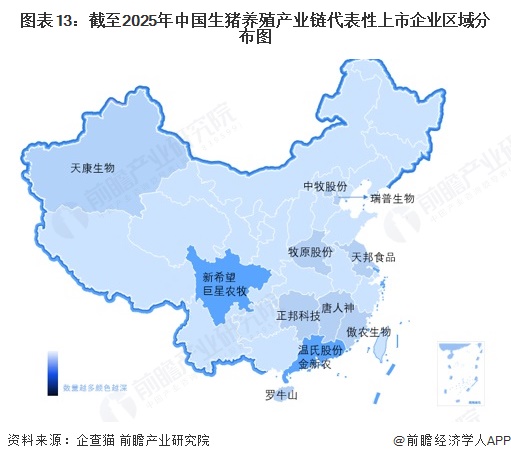

2、区域竞争

从生猪养殖上市企业的地理分布状况来看,这些企业大多集中在南方地区,其中广东省和四川省尤为突出,广东省内包括温氏股份和金新农两家生猪养殖上市公司,四川省内则有新希望和巨星农牧两家生猪养殖上市公司。

行业发展前景预测

——2030年市场规模或将超2万亿元

国家农业部等机构公布《关于推动家畜养殖业稳定进步的指导方针》说明,未来五到十年期间,将基本建立出生产效能高、产品品质优、资源利用省、生态影响小、市场管理强的家畜养殖业现代化发展新体系,行业整体实力显著增强,动物疫病防治水平明显提高,政策支持网络基本健全,市场供需起伏得到有效控制,肉类产品供应安全程度稳步提升,国内自给水平维持在百分之九十五上下。因此接下来数年,国内养猪业产成品数量会持续增长,此举旨在增加国内猪肉供应,进而推动猪肉自给水平的提高,与此同时,养猪业的生产波动现象依然是影响该行业市场体量的关键因素,依据2018至2022年第四个养猪周期价格走势分析,可以预见到2030年,中国养猪业市场总额将突破两万亿元大关。

——生猪养殖行业发展趋势

中国生猪养殖行业发展趋势具体分析如下:

更详尽的相关领域调研数据,请参阅前瞻产业研究院所编撰的《中国生猪饲养领域市场发展趋势与资本运作规划研究报告》

此外前瞻产业研究院也包含产业新兴领域分析、资本投入评估、行业蓝图设计、区域发展蓝图、企业合作洽谈、产业结构图示、行业数据统计、智能招商平台、市场竞争力证明、首次公开募股辅导/资金募集可行性分析、重点中小企业认定申请、未来五年发展规划等多项服务内容。若要引用本篇文章资料,务必标明信息出处(前瞻产业研究院)。

深度行业洞察请关注【前瞻经济学人APP】,那里可以与五百多位经济学家及资深行业专家进行沟通和探讨。企业相关数据、资讯及发展动态请查阅【企查猫APP】,它是最具性价比且功能完备的企业查询服务渠道。