2019年被称作5G元年,6月6日这一天,工信部发放了5G牌照,随着5G商用不断地相继开放,上游的从事电子元器件生产的厂商将会持续从中受益,而本文所提及的沪电股份其主营业务恰恰正好是PCB,所以因此其业绩有希望期盼大幅上涨。

PCB产业链情况

PCB也就是印刷电路板,为Printed Circuit Board的简称 ,它所指的是在基材之上,依照预先设计好的样子,形成点之间连接以及对元件进行印刷的基板 。在20世纪初期时,因为FM收音机以及电器工业开始出现普及的情况,使得电路变得越来越复杂 ,原来采用铜线点对点连接的方式已然是很难适应了 。1936年的时候 ,英国的Eisler博士制造出了第一块实用的“印刷”电路板 ,其被称作PCB之父 。

从上个世纪70年代开始,PCB着手向高多层数迈进。自80年代起始,现代印制电路板技术大体成型,基于此,PCB工艺开启朝着高密度化、细线化、小孔化、轻薄化延伸的历程,挠性板技术也同步崭露头角。

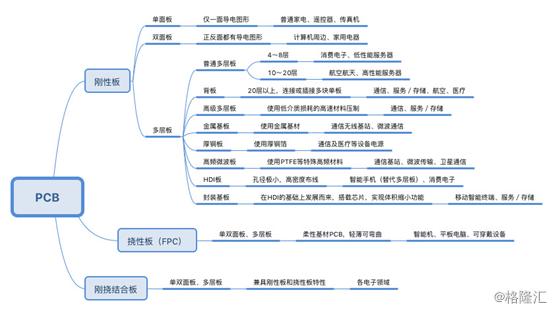

下图为PCB的具体技术路线、特点及对应的应用领域。

覆铜板、铜箔、铜球、半固化片、金盐、油墨、干膜以及其他化工材料,这些构成了PCB的上游原材料 。

拿深南电路来讲,身为PCB厂商,它的原材料成本在营业收入里所占比例要超过40%。原材料属于对PCB企业毛利空间影响最为重大的那一部分。

当中的原材料里,覆铜板、半固化片的采购占据原材料成本大概50%,它是PCB最为直接的上游,覆铜板领域当下世界排名第一的,是在港股上市的建滔积层板,世界排名第二的乃是A股的生益科技,中国大陆覆铜板产值已经占到全球的65%,高附加值的特殊材料覆铜板依旧被罗杰斯、泰康利、松下等外资厂所垄断。

在2016年,受到铜箔涨价的影响,覆铜板价格紧密跟随铜箔产品价格上涨。在2017年,受到环保督察的影响,覆铜板价格依然紧密跟随铜箔产品价格上涨。如果考虑下游PCB企业囤货这样的因素,覆铜板价格在未来将会仍然维持在一个较高的水平。

PCB中游存在着厂商加工这一环节,依据订单模态的差异,中游厂商会被划分成样板、小批量板以及大批量板。样板以定制的形式展开生产,其主要用途是在量产之前进行各类研发试验,样板单个订单的生产面积通常处于5平方米以下。当产品完成定型之后,便会由小批量、大批量厂商开展生产作业,随后进入到产品商业化、规模化量产的时期。小批量、大批量一般以订单规模作为划分标准,单份订单生产面积在5至20平方米之间的属于小批量板,20至50平方米的属于中等批量板,50平方米以上的就能够称作大批量板。

因为PCB行业具备特殊性,其下游应用范围广泛,而且客户定制化需求程度较高,所以行业集中度并不高。按照Prismark针对2017年PCB行业所统计的数据,前十名厂商收入总计197.07亿美元,市占率是33.5%。

台岛的臻鼎科技厂商,幸运地抓住了2017年苹果创新带来的机会,进而成功超越日本旗胜,强势地抵达全球PCB行业龙头之位,另外中国大陆没有能进入全球营收前十的厂商,在前三十强厂商里,仅仅只有三家内资企业得以上榜,其中东山精密借助收购美国MFLX,排名在了第12位,而深南电路和景旺电子分别被列为第19名和第28名。

下游的PCB行业,几乎涵盖了所有的电气电路产品,其中,最核心且产值最大的应用领域,有通信设备领域,有计算机领域,有消费电子领域,还有汽车电子领域等 。

PCB依据应用被划分成通信这一类,还有计算机这一类,以及消费电子这一类,另外包括工控医疗这一类,再者是汽车电子这一类,然后有航空航天这一类,最后还有封装基板这七大类,当前并没有出现替代品。

当前,全球范围内,称得上5G通信设备商的主要是这几家,分别是华为、诺基亚、中兴以及爱立信,其下游呈现出集中度较高的状况,当中,华为的通信板供应商主要涵盖深南、沪电、生益电子以及TTM,针对美资的TTM而言,仍存在一定程度的替代空间。

券商分析师称,现下单基站线路板价值处于高达一万五千元至两万元,此价值是4G基站线路板价值的约3倍,所以随着5G商用的推行,沪电股份、深南电路、景旺电子这些PCB加工厂商的业绩将有望呈现较大幅度的增长。

沪电股份有何亮点?

公司产品的良品率是百分之九十三点四六,研发支出持续处于提升状态。在二零一八年,公司的研发费用是二点四三亿元,在板块里排名第四,仅仅次于东山精密、鹏鼎控股以及深南电路,公司凭借长年积累所形成的生产技术能力存有一定的壁垒。