诸多热门主题在2023年以及2024上半年的时候,先后展现态势,短期内能够提前去埋伏处于9.24至11.8区间里涨幅靠后的相关细分,市场以增长内在朝着“新”朝着“低”扩散、顺周期困境反转预期再度兴起、主题赚钱效应轮动且还没有结束为特征的状况已经越发显著了,只有把握住行业轮动与主题轮动的“高低新旧切换”脉络,才能够做到不惧怕波动、实现穿越。

1. 关键结论对于大势的判断分析:市场在上周历经了加速的上涨情况,往后短期内存有消化的需求,当下凭借现有的位置去展望未来短期内(1到3个月)而言,盈利与亏损的比例小于1,越是上涨越是需要留意把握节奏,中期(3到6个月)盈利与亏损的比例处于1附近,要坚定对于政策政策策信心,中国经济从中长期来看朝着好的方向发展的预期未曾发生改变。

2. 基于企业周期、市场周期、情绪周期以及政策周期这个综合起来的视角去看:外部的地缘环境不确定性这回又进一步增强了,相对而言确定一点的情况是贸易紧张状况易于对经济增长起到削弱作用;美国出现的通胀以及中国存在的通缩,当下还并不具备显著的改善态势。

3. 在国内,财政对那些表外债务处于高企状况的地方政府予以帮助,去置换其中的部分债务,当下更多时候仍然是处于流动性救助这么一个阶段,然而资产规模并没有进行扩表。

4. 系统性估值提升的阶段,如今基本上已经结束了,估值想要快速提升,那得等待业绩出现好转才行,而当下处于情绪高位的这种状态,是需要花费时间来进行消化的。

5. 政策效果到公司报表,再扩展到经济整体改善需要时间。

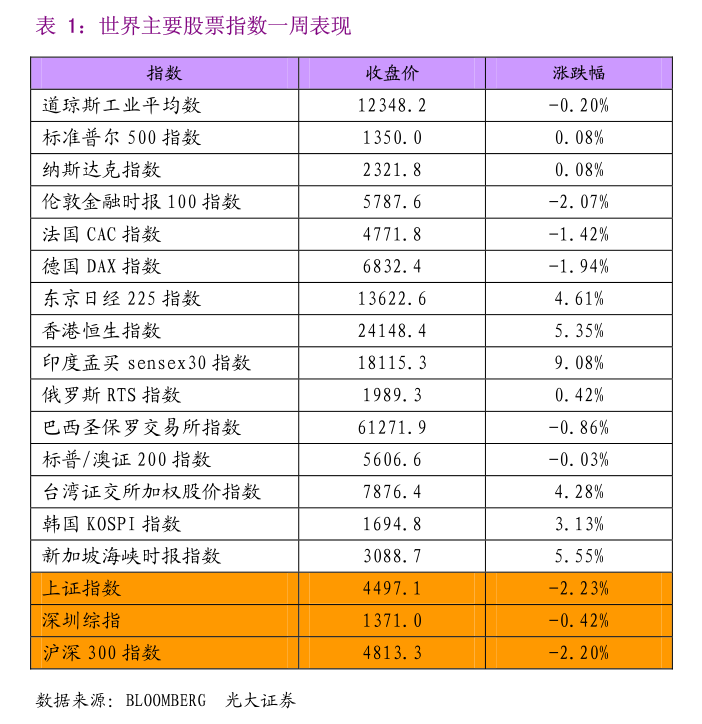

6. 除了创业板指以外,主要指数估值PE(TTM)大多已然修复至5年均值或者均值之上,情绪指数表明超买。

7. 从内在结构方面来看,在市场广度这一范畴内,公司比例大于临界值75 %,这个比例对应的是超过60日均线以及超过250日均线的公司。

8. 短期均需要消化。

9. 空间以及节奏,维持前期报告进行估算的中短期震荡区间之中的观点,该观点下沿处于自10.8最高点开始下跌15%至17%左右这种态势内,且上沿是为底部阶段反弹10%左右。

10. 短、有三个压力位置,其中第一个是,10月份底部反弹幅度有10%的那个位置,第二个是,10.8这个高点,第三个是,10月份底部反弹幅度为25%的那个位置,且分别对应着中、长期。

11. 短期依然把握好震荡区间的操作节奏。

12. 风格以及行业配置方面,当处于接近下沿的状况时,便应当增大针对风险资产(像是成长类型的资产)的配置力度,以此来寻觅弹性;当处于接近上沿的状况时,就需要在风险资产内部进行高低新旧的切换操作,将部分下方风险予以锁定,并且适度地对具备困境反转预期的顺周期部分,还有部分稳健类高股息进行布局。

13. 增量政策带着稳健预期,以成长作为代表的长久期风险资产,其风险偏好虽然有希望在中期朝着震荡上行而去(不过要留意当中的节奏状况),顺周期方面的盈利预期有机会在底部出现边际回暖的情况,对于传统的绝对高股息风格而言,在大势不存在超出预期的下跌,或者在大势不存在大幅且连续上行作为相应背景状况的时候,会相当难以走出持续性的风格偏离以及超额机会。

14. 综合行业配置打分框架体系来看,短期内,排名较为靠前的行业,依次分别是:社服,医药,计算机,商贸零售,环保,农林牧渔,机械设备,电子,公用事业,军工。

15. 此外,预计短期小盘连板交易风格会暂时向大盘趋势切换。

16. 近日,市场呈现出这样的特征,成长内部朝着“新”的方向以及“低”的方向扩散,顺周期困境反转的预期再次兴起,主题赚钱效应进行轮动,并且还尚未完结,这种特征已然是愈发明显了。

17. 梳理把握行业轮动以及主题轮动时所呈现的“高低新旧切换”的脉络,才能够做到无惧波动,进而达成形成穿越的效果。

18. 在2023年期间,以及2024年上半年的时候,诸多热门主题(具体详见正文内容)先后有所表现,短期内能够提前施行埋伏操作,针对9.24 - 11.8这个区间里涨幅处于靠后位置的相关细分行业,还有此行业和主题之下处于前排的具备人气的龙头,同时包括困境反转时刚刚走出多头排列形态的龙头,如此一来便有希望在波动以及轮动的情况中实现稳健获利。

19. 风险提示:存在宏观环境发生变化的风险,存在产业政策出现变化的风险,存在市场环境趋于恶化的风险。