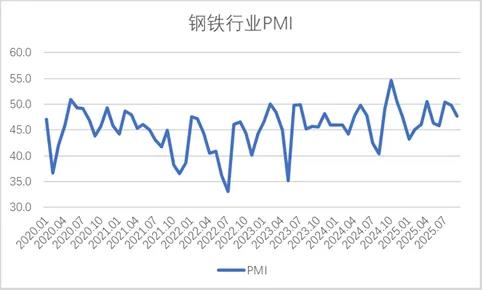

中物联钢铁物流专业委员会进行了调研,并公布了钢铁行业的PMI数据,2025年9月份的指数为47.7%,与上个月相比减少了2.1个百分点,已经连续两个月环比下滑,钢铁行业进入旺季的迹象没有出现。各项指数的变动表明,钢铁市场的需求呈现疲软态势,钢厂的生产活动也在持续减缓,产品的库存量有所增加,基础原材料的价格依然维持在较高水平,而钢材价格则经历了一些小幅波动。十月份,钢铁市场将出现需求增长,钢铁制造企业会提升产量,基础材料成本在高位波动,钢材售价将有所提高,钢厂对于未来行情普遍持积极态度。

图1 2020年以来钢铁行业PMI变化情况

中物联钢铁物流专委会主任潘富杰谈到,九月份,房地产市场投资比较疲软,基础建设领域投资速度放慢了一些,再加上月底台风侵袭了部分区域,国内钢材市场需求没有呈现出往年的旺季特征,整体状况平平。生产端受到需求不旺的影响而有所减少,钢厂的生产活动比上个月有所减弱。需求方面的下降程度超过了供应方面的减少量,因此成品库存还在快速增加。工业制造步伐有所减缓,生产费用持续攀升,导致钢铁企业对原料的购买行为出现减弱,但原料价格依然维持在较高水平。钢材市场行情小幅度波动,同时炼钢成本持续承受巨大压力,使得钢铁企业的利润空间受到进一步挤压。

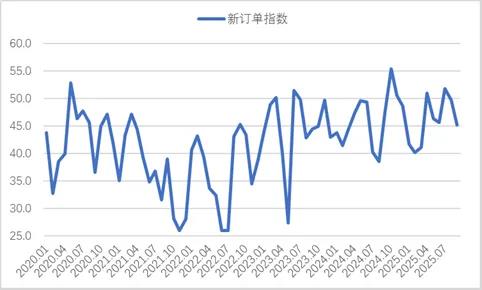

市场活跃度低于预期,钢铁行业面临压力。九月本应是行业旺季的启动月,但今年该月钢材需求状况平平。虽然炎热天气的影响正在减弱,但关键领域中的房地产业持续不振,公共工程建设投入增速放缓,部分区域遭遇连绵阴雨,沿海地带又受台风侵袭,短时间内影响了当地的生产和建设活动。国内钢材市场受多种条件制约,整体需求表现疲软,显现出旺季需求不足的状况,产业前进势头受到限制。最新订单数据为45.2%,与上月相比降低了4.5个百分点,已经连续两个月出现下滑,现阶段市场购买力持续减弱。最终用户的消费情况同样不理想,根据上海卓钢链掌握的信息,今年九月国内降雨季节逐渐结束,市场购买意愿有所提升,但总体水平依然不高,相关工程项目的施工进度没有显著变化。上海地区终端线螺的采购量在九月比八月份略增了6.7个百分点,但整个增长的程度并不大。

图2 2020年以来钢铁新订单指数变化情况

图3 2020年以来沪市终端线螺每周采购量监控数据变化情况

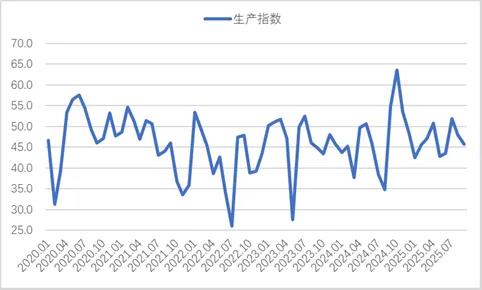

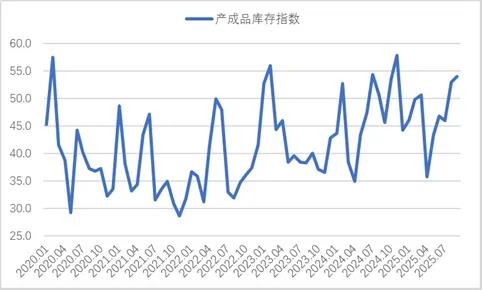

钢铁制造步伐有所减缓,但物资积压状况在加剧。当月,市场购买力减弱影响了企业的制造积极性,特定区域的环境管控措施在短期内也对冶炼作业造成约束。九月钢铁制造景气度指数为四十五点七,较上月回落两点三,已连续两个月下滑,表明钢铁制造活动仍在逐步放缓。中钢协统计,九月份初,主要钢铁公司平均每天生产粗钢208.7万吨,比八月份同一时期增长了0.6%;平均每天生产生铁189.6万吨,比八月份同期减少了0.9%;平均每天生产钢材195.6万吨,比八月份同期降低了2.4%。到中旬阶段,主要钢铁企业的粗钢日产量为207.3万吨,比八月份的相应时期减少了2.0%;生铁日产量为191.0万吨,与八月份的同期相比降低了0.7%;钢材日产量达到206.1万吨,较八月份的相应时期增长了0.6%。综合分析,所有产品的产量与上个月的同期相比,都出现了一定幅度的下滑。供应方面出现回落,但购买方面下降幅度更显著,致使钢铁企业成品出货节奏放缓,存货数量有所增加,成品库存指标达到54%,较上期增加1个百分点,已经连续两个月处于增长阶段,同时也是近九个月以来的峰值,表明钢铁企业存货负担正在加重。

图4 2020年以来钢铁生产指数变化情况

图5 2020年以来钢铁产成品库存指数变化情况

原材料价格依然居高不下,炼钢成本负担持续加重。九月份,钢厂生产步伐有所放慢,其原料购买行为也随之减缓,购买量指标较上月回落五个百分点来到四十八点五,终止了连续两个月处于增长阶段的趋势,并刷新了本季度以来的最低纪录。不过,炼钢用的原料价格依然维持高位,购买价格指标已经连续三个月位于六十以上的高位范围。铁矿石价格走势先涨后跌,月初因“反对恶性竞争”的言论及市场对旺季的期待而上涨,月底因下游需求未达预期而下跌,但全月价格仍高于上月水平;焦炭供应依然紧张,价格保持在高位;废钢价格也呈现上涨趋势。总体而言,原材料价格持续处于高位,钢铁生产成本不断上升。

图6 2020年以来钢铁购进价格指数变化情况

钢材价格略有波动,盈利空间开始收窄。当月,市场普遍持谨慎态度,钢材价格涨跌动力均显缺乏。上海螺纹钢价格指数表明,九月一日该指数为每吨三千一百七十八元,随后整个月份价格呈现轻微起伏,九月二十五日该指数达到每吨三千一百九十六元,全月最高指数为每吨三千二百零六元,最低指数为每吨三千一百三十九元,最大波动幅度不足七十元每吨。但是同上个月对比,九月钢材价格比上月有所降低。考虑到原材料费用不断上涨,并且钢材价格波动下滑,现在钢厂获利的范围被进一步压缩。

图7 2018年以来上海螺纹钢价格指数变化情况

十月份,钢铁需求可能会出现增长。这个月是传统需求高峰期的重要阶段,许多有利条件会集中显现。国庆中秋假期结束,户外工程将全面重启,南方极端气候影响逐步消退,北方尚未受寒潮侵袭,秋季施工的优质时段得以持续,部分地方已开始实施冬季前的建设加速方案,同时关键性工程和专项债券资金将加速到位,相关钢材的采购需求节奏将显著提速。部分工业领域正值生产高峰期,为钢铁市场带来新的需求增长,例如汽车产业在传统销售旺季积极筹备生产,家电领域受促销活动刺激,生产备货量已达到阶段性顶峰。房地产领域对钢材的拉动效果依然不明显,1-8月房屋建设投资额、新开工建筑规模分别缩减了12.9%和19.5%,当前国内房地产领域政策虽然不断放宽,但市场购买力持续低迷,导致整体施工活动难以实现显著反弹。从整体情况分析,施工高峰期市场需求释放以及工业生产领域的支撑作用,共同形成了利好因素,预计10月份钢铁需求将出现转好迹象。

钢铁制造量有所上升。由于十月份市场消费有所改善,钢铁制造量也将相应增长,同时高炉维修结束,先前受抑制的需求将会得到满足。钢铁行业预计将进一步加强,经营状况预期指数为67.1%,比上期增加2.8个百分点,已经连续三个月保持在60%以上的高水平。在企业经营预期积极的情况下,产品供应方面也将出现明显增长。

原材料价格持续波动且处于高位,钢材价格预计将有所增长。目前国外铁矿石出货量依然受阻,焦炭供应紧张状况也未得到缓解,因此原材料价格将继续维持在较高水平。在钢材市场,消费需求逐渐增强,同时原材料价格提供支撑,并且当前钢材价格已经连续两个月轻微波动,显示出筑底的迹象,预计10月份钢材价格将呈现上涨趋势。