那时,公司里的员工全都已经放了假,只剩下几个监事以及证代,现在老板已经跑掉了,电话号码也关机不再接通。*ST博元这时呈现出的这幅景象,和往昔上交所刚设立起来的时候被赋予“老八股”之一这样的尊称相比,实在是让人内心生出万分的唏嘘感慨之情啊。

3月29日晚间,博元投资发布了一则公告,该公司由于涉嫌违规披露以及不披露重要信息罪的缘故,被中国证监会依法进行了移送公安机关的操作,并且将会被实施“退市风险警示”这种特别处理。

近日,*ST博元因造假,被启动强制退市程序,它是A股资格最老的股票,成为退市新规生效之后,法律之箭下的第一个靶子。

极度倒霉的*ST博元投资者们大概率只拥有30个交易日用以处理手上持有的股票,然而,令人遗憾的是,在面对数额巨大的卖单时,市场方面承接买入的意愿并不是很强烈。

不断被买来卖去的博元投资,作为 ST 的专业性大户客体,玩弄一些钱财技艺,多次凭借侥幸存留在 A 股股票市场里,“不死鸟”这种称呼,更多的是股票流通交易资本市场对于它的讥讽。

最严退市新规高悬,凤凰终将曲终。

退市几成定局:

最后30个交易日倒计时

玩火之人,必定会自己焚烧自身。在被中技系资本运作长达5年时间之后,博元投资最终走到了即将退市的边缘地带。依据接近该公司的人士所进行的透露表明,“员工都已然放假了,公司仅仅剩下几个监事以及证代,老板早就逃跑了,手机处于关机状态了。”。

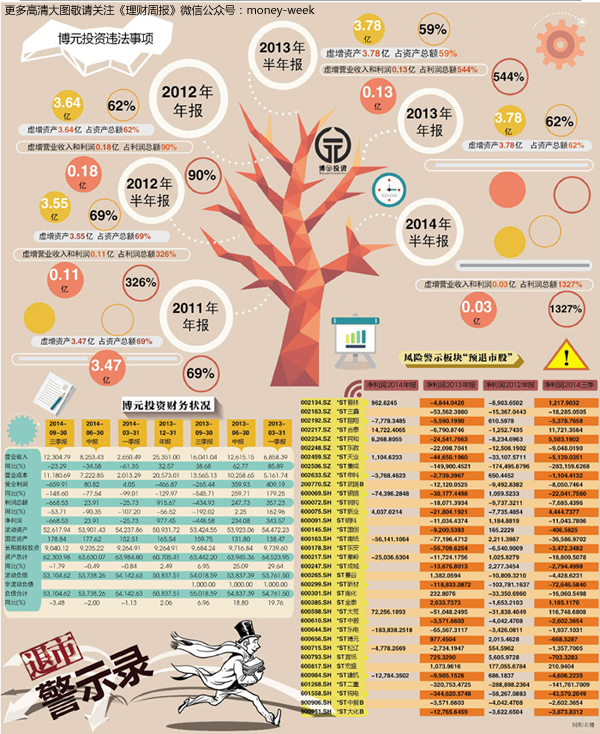

在历经被调查长达10个多月时间之后,博元投资那隐藏了多年的,甚是惊人的信息披露方面以及债务方面的黑幕,终于渐渐地被一点一点揭开了其中的真相。2015年3月27日,博元投资发布公告声称,公司在当日收到了来自上交所的函件,鉴于“因涉嫌信息披露违法违规,在2014年6月17日,广东证监局依照法律规定对博元投资展开立案调查,经过查证,博元投资在2011年4月29日公告的控股股东华信泰已经履行及代付的股改业绩承诺资金38452.845万元并未真实履行到位。”。

为将这一事实给掩盖起来,在2011年到2014年这个时间段内,博元投资进行了多次伪造银行承兑汇票的行为,虚构了利用股改业绩承诺资金来购买银行承兑汇票、票据置换、贴现、支付预付款等重大交易,还披露了财务信息严重虚假的定期报告。

遵法律以及相关规定,博元投资上述行径,涉嫌构成违规披露及不披露重要信息之罪,还有伪造、变造金融票证之罪。证监会于2015年3月26日把此案件移送至公安机关,另外,上交所会对其股票实施退市风险警示。

在此之时,博元投资变成了退市新规颁布以后,沪深两市之中第一家根据重大违法行为开展退市机制的上市公司。

依Wind数据统计得出,截至当下,沪深两市之中,退市公司的数量已然有93家。只不过呢,和博元投资存在差异,在此之前退市的那些上市公司,大多是由于连续三年处于亏损状态,净资产呈现为负数,并且在暂停退市的那段期间,盈利状况以及资产状况都没能获得改善,其退市的原因更多地聚焦在财务指标这一方面。

去年11月16日,沪深两市推出了最新修订的《股票上市规则》,将欺诈发行以及重大信息披露违法纳入了退市情形,这被视作是本次退市制度改革的亮点,退市标准不再仅仅局限于亏损,存在IPO造假或者重大违规的企业都存在着可能退市的情况,博元投资成为了新规之后的首个“违法强退”样本范例。

按照有关规则拟定情况,从3月31日开始,博元投资的股票正式步入了风险警示板开展交易动作表现状态。它的股票简号称这一块由最开始用的“博元投资”转化被变更成为“*ST博元”这表示形式。它的交易期间时间限定为30个交易日的时候范围。并且它的股票价格在这些交易日当中每日的涨跌幅限定为5%这样的数据确定。等这30个交易日满的时候结束了之后,公司的股票就会进入停牌这样一种停止交易的状态了。上海证券交易所在这之后会在15个交易日的这个时间段范围之内作出是否要暂停这家公司的股票上市这样的一个相应决定。

这表明,运气欠佳的*ST博元投资者们极有可能只有30个交易日用以处置手中股票。公开资料呈现,*ST博元股东户数是16314户,然而前十大股东持股比例仅为24.19%,机构持股比例亦只有1.27%,由此看出大多是中小股东与散户。

不幸的是,面对巨大的卖单,市场接盘的意愿并不强烈。

只因退市这类重磅利空产生影响,于3月31日,*ST博元毫无悬念地按跌停价起始交易。最终此股以7.14元/股呈“一”字跌停收市,对应的跌幅达5.05%。众多遭遇“踩雷”情况的投资者,为求能够出逃,便纷纷借助挂跌停价这种方式尝试卖出。然而一直到收盘之时,*ST博元实际达成的交易额并不多,仅仅只有1242.86万元,换手率仅仅只有0.91%。依旧在跌停价格那里排队的卖单数量多达59.9万手,换算成市值大概有4.28亿元,也就是超过4亿元的资金想要出逃却没有成功。

踏入4月之后,*ST博元持续呈现3个一字跌停,股价曾一度下滑至每股6.78元、每股6.44元、每股6.12元。不过市场情绪有了些上涨迹象,3日的成交额分别攀升至2956.83万元、5640.09万元以及2289.19万元,换手率是2.29%、4.60%还有1.97%。从交易异动数据而言,就算有不少买方涌入,卖方依旧占据首要力量。

一家机构人士,在接受理财周报记者采访时称,他们留意到,近几个交易日里,有部分机构动用了数量较多的资金,买入了博元投资股票,“这算得上有种押注行为,只等后续走势了,不过从公募基金视角出发,当下介入博元投资不具备多大可能性,当前处于行情如此向好阶段,可供抉择的风格、主题既较为显著又较为固定,绝大多数资金都流向了现有能盈利的范畴,而基于其他诸多类型机构而言,这个时候还在买入,大多是在开展自我挽救举措,可能会致使一些投资者跟风涌入,然而实际所具备的价值并非特别突出。”。

“踩雷”机构:大摩华鑫或已出货

龙虎榜动态隐含着众多信息。

“黑天鹅”事件猛地突然来临,那些“踩雷”的机构们赶忙迅速作出应对。依据4月2日的龙虎榜数据去看,卖4成了机构专用席位,该席位抛出了*ST博元股票,抛出金额为273.89万元。

由Wind数据表明,在2014年末的时候,*ST博元股东名单之中所列举的仅仅就只有公募基金这一种类型的机构。然而在之前,通常情况下还会有券商以及信托也会被包含在股东名单里面。并且现在还仅仅剩下4家基金股东,它们分别是摩根士丹利华鑫基金 即咱们所说后面简称的“大摩华鑫” 、万家基金、诺安基金和广发基金,它们各自分别拥有*ST博元240.3万股、9393股、7090股、91股。依据如此线索那么大致就基本而言能够判断得出,抛售者当属摩根士丹利华鑫基金。

大摩华鑫的应对举措其实可以追溯到更早。2015年3月28日,大摩华鑫发布了一则公告,这则公告是关于旗下基金调整停牌股票博元投资估值方法的,公告中称,鉴于博元投资发布了关于公司因涉嫌信息披露违法违规案被中国证监会移送公安机关的公告,根据中国证监会有关规定,为合理确定“博元投资”股票的公允价值,大摩华鑫与托管行协商一致,自2015年3月27日起,对旗下大摩华鑫多因子精选策略股票型证券投资基金持有的“博元投资”股票按照3.48元的价格进行估值。大摩华鑫多因子精选策略股票型证券投资基金,运用量化模型来挑选股票,此次针对基金资产估值所进行的调整,对于基金资产净值产生的影响,没有超过百分之零点五。

从2014年的数据来看,这数据分为四个季度,其中大摩多因子策略是公募基金产品,此产品持有过博元投资最多的股份。

大摩多因子策略是由刘钊进行管理的,要是从去年前三个季度的情况来瞧,这只产品的业绩是十分突出的,曾被好多家第三方销售机构予以推崇,前三个季度的业绩依次是3.43%、8.02%以及31.23%,然而四季度的业绩却是-6.85%,这使得该基金在2014年的业绩仅仅为36.57%。

在四季度重仓股数据里头,大摩多因子策十大重仓股的情形下,九只股票属于新晋重仓股。然而今年一季度数据表明,该产品业绩达40.88%,业内人士剖析认为,以业绩表现而言,这只产品调仓迹象显著现,一些过去表现不算好的股票,极有可能已被舍弃。

万家基金等另外3家机构的最新动态则不得而知。

据实际情况而言,从2013年开始,公开募集资金的机构持有这只股票的情况就已经很罕见了。2014年第一季度以及第二季度的数据表明,华夏基金旗下的一些产品持有博元投资,其中华夏蓝筹混合连续两个季度都持有这只股票,华夏行业股票是在二季度进入的,截止到2014年二季度末尾的时候,华夏行业股票仅仅持有博元投资8.98万股。与此同时,在二季度选择博元投资的还有万家、诺安这两家公司旗下的基金产品,只是这两只属于分级基金,分别是万家中证创业成长以及诺安中证创业成长。

可是,上述之中的些许机构好像更早察觉到了那危险的气息。从2014年6月17日博元投资宣告被立案调查之时起,机警的那些机构们就开始逐步地往外逃离。

凭借Wind数据可知,在2014年年中时,瞅见华夏基金、中融信托仍处于博元投资的股东名单里面,它们各自持有博元投资228.97万股、442万股,然而到了3季度,这两家机构的身影就已不见;截止到2014年3季度末,珠海华信、国联安(资产管理计划)、中信证券对博元投资还分别持有1997.81万股、227万股、225.50万股股份,可到了年末,它们便全都离开了。上述万家公司的产品仍持有该股,然而未超一万股,诺安公司的产品同样持有该股,数量也未达一万股,与此同时,广发小盘成长股票仅仅持有博元投资0.01万股。

一位机构人士在接受理财周报记者采访时透露,很少有基金会将关注投向这家公司,存在像博元投资这样的公司,就算有基金公司前来“光顾”,那也是进行短期持有,并且持股的数量极为少,如此一来,对于整个基金产品而言,就算察觉到出现风险,其造成的影响也微不足道。

“不死鸟”的前世今生

机构的忧虑,不无原因。这就要从博元投资的前世今生说起。

博元投资的前身,是上交所设立开始营业当日,即1990年12月19日,上市交易的八只股票中的一只,这八只股票被市场尊称为“老八股”,其中还有申华电工、飞乐股份等,它最初名字叫浙江凤凰。那个时候,谁都怎么也不会想象得到,“老八股”当中的它,最终居然会沦落成为强制退市的第一只股票。

如果拍成电影搬上银幕,这部大片应该叫《博元投资变形记》。

回忆博元投资的遭遇,那可真是无比曲折。刚涉入 A 股之时,公司操控大权被兰溪市财政局紧握。在接下来的二十余年里,公司历经好多回转变,好几拨掌控者交替登场,康恩贝集团、华源集团、华源生命、勋达投资依次入驻。随着掌控者的更迭,上市公司名号也历经转变,从浙江凤凰到华源制药,再到*ST 华药、*ST 源药、S*ST 源药、ST 源药、ST 方源、ST 博元、博元投资,差不多有十次更改。由此,其操控者、注册地点以及业务范畴也持续变动。

由这可以看出,博元投资身为一个壳资源,处于持续被买入卖出的状态。它作为ST的专业户,玩弄一些财技,并多次凭借侥幸心态存活于A股市场当中。“不死鸟”,那是市场给予该公司的“美名”。

实际上,“华源制药”时期的上市公司已经混乱不堪。

公司实际控制人华源集团在2006年陷入流动性危机,这进而波及大股东华源生命,使得其持有的上市股权被冻结。与此同时,上市公司面临着因2004年至2006年连续三年亏损而遭暂停上市的局面。在2007年5月,该公司股票被上交所暂停上市。为扭转危机,上市公司及控股股东通过债务重组、资产重组以及股权分置改革实现了2007年盈利。此后,华源生命的持股被予以拍卖,拍卖的结果是,这部分股给了勋达投资(4250.25万股)以及许志榕,勋达投资的实际控制人是麦校勋。

勋达进行投资成功控股以后,紧接着且没隔多久又针对上市公司开展了资产重组相关事宜。在2008年7月的时候,公司股票依据相关规定实现了恢复上市;在同年8月,则出现了公司简称从原来的“ST源药”改动变成为“ST方源”这样的情况。

不幸的是,随后勋达投资自身也碰到了麻烦 ,2008年12月 ,因上市公司和银行的借贷纠纷导致 ,勋达投资持有的ST方源3997.81万股股份被司法冻结。此前之后 ,勋达投资控股方的资金也都出现了问题。

经由种种因素发挥作用,在2010年5月之时,ST方源迎来了华信泰实施的控股行为 ,将其置于掌控之下。华信泰乃是由自然人余蒂妮实施控制的,借助拍卖这种方式,获得了公司21.003%的股权,进而成为第一大股东。在2011年9月期间,*ST方源进行了名称变更,改名为博元投资。一直到2014年9月这个时间节点,华信泰持有公司1997万股,其持股占比为10.49%,依旧作为第一大股东存在。然而,华信泰的入主这件事情并没有给公司带来具有实质性意义的有益之事。数年间,此后,在华信泰主导之下,博元投资接着连续开展多项资本运作举动,最终,各项举动没能结成成果。

博元投资,此次被调查出违规造假情形,进而引发退市危机,可以讲是替多任控股股东的历史问题去“填坑”,然后导致这样所致的。

资料表明,依据勋达投资以及许志榕于上市公司股权分置改革方案里面所做出的承诺,公司在二零零八年、二零零九年这两年,累计归属于上市公司普通股东的净利润不得低于一亿元,而实际净利润和承诺净利润之间的差额部分,将会由勋达投资以及许志榕采用现金的方式去补足。实际状况是,在二零零八年、二零零九年的时候,上市公司累计归属于上市公司股东的净利润跟承诺业绩之间产生的差额是五点二七亿元。依照规定,勋达投资和许志榕应当在二零一零年五月十号之前,用现金的方式去补足。不过,二者没有履行该承诺。

实际上,勋达投资以及许志榕那时可谓是“自顾不暇”,二者所持有的股份彼时正面临着将会被拍卖的态势。而接过勋达投资3997.81万股持股任务的华信泰表明态度,心甘情愿替勋达投资去履行标的股份所对应的股改业绩承诺。另外,借助股权拍卖、司法划转等渠道承接勋达投资以及许志榕对上市公司剩余股权的辽源大成投资、林欢等人也表明看法,乐意切实履行竞得股份所对应的股改业绩允诺义务并公开作出承诺。

然而,于华信泰支付了那 3000 万款项之后,上市公司却始终都未曾收到其余的补偿款。在这样的情形之下,证监局、交易所相继发出信函,针对上市公司及其相对应的责任人予以公开谴责之类的处罚,并且督促相关人员去履行承诺。

2011年4月29日那天,出现了这样的情况,博元投资曾发布公告表明,事情是这样的,已累计收到华信泰支付的股改业绩承诺款2.77亿元,而且还收到华信泰代吴伟英、勋达投资、辽源大成投资、黄铮、吴为荣、林欢支付的股改业绩承诺款共计约1.6亿元,这两者加起来约4.38亿元,最终华信泰承诺已履行完毕,不过这一切是直到在监管层的紧逼之下才有的进展。

因为要去掩盖华信泰未曾切实履行好股改业绩承诺款,所以才披露了财务信息严重虚假的定期报告,那只不死的凤凰,最终倒是结束了。

博元警示录

*ST博元的沉沦将成为载入A股历史的一部启示录。

直到2015年4月1日,要是不算掉仍处在全面要约收购阶段的*ST二重,自2001年起我国退市的A股一共有81只。

值得注意的是,另外,在81家公司之中,有43家是因为持续连着亏损,该数目占比为53%。一直绵延直至2014年年份末尾的时候,我国施行开展,进行暂停上市的104家此类事业单元之中多达103家全部都是鉴于出现了接续连连亏损这种状况所导致的。

A股退市标准具有单一性特点,因注册制的倒逼,加之退市新规的实施,这一特点被划上句点。

在2012年起始之时,监管层面便着手于退市制度的顶层设计领域持续予以改进,2012年交易所所规定的退市制度,尽管于一定程度范围之内达成了退市标准的多样化情形,然而在实际状况当中,其他的退市规则截至目前尚未产生作用。

2014年11月16日,施行正式的最严版本的退市意见,与旧版一个最为不同的是,欺诈发行是被纳入退市情形的,信息披露重大违法违规也是被纳入退市情形的。

2015年3月27日,博元投资开启退市流程,其会成为因重大违法违规而被强制执行退市的第一只股票。

证监会新闻发言人邓舸称,有31家公司正处于立案调查阶段,一旦被判定为欺诈发行以及重大信息披露违规的,将会被移送司法机关,还有31家公司存在潜在隐患。

谁将成为下一个博元投资?

在被证监会根据因涉嫌信息披露违法违规而立案调查的情况下,2014年12月9日至12月15日期间,有33家企业发布了退市风险警示以及暂停上市风险提示的公告。其中,有10家属于ST公司,它们承受着净利润和违法违规这双重威胁,这些公司分别是*ST广夏、*ST中富、*ST国恒、*ST成城、*ST国创、*ST传媒、ST生化、*ST三毛、*ST大荒、*ST锐电。截止到当前这个时间点,*ST广夏已经不再进行相关审理工作,*ST中富也已经不再进行相关审理工作,ST生化已经收到了行政处罚,然而它们都没有被判定为重大违法违规行为。

然而,在其余七家被标记为“*ST”的公司里头,“*ST成城”、“**ST国恒”以及“*ST锐电”这几家公司所面临的风险程度较高,这几家公司不但曾经屡次遭到证监会立案处理,而且还遭受着业绩持续出现亏损状况的威胁。

今年3月时,*ST成城公司收到证监会立案调查通知书,这是第一次,5月时,又再次收到该通知书,此为第二次,10月时,第三次收到证监会立案调查通知书,在2014年6月,公司被吉林证监局处以行政监管措施,另外,公司预计2014年净利润亏损额度在8200万元以上。

*ST国恒,曾三次被立案进行调查之事,于暂停上市为期半年的这段时间里,那可真是风波持续连绵不断。更糟糕透顶的是,在3月16日这一天,公司发出公告宣称,经过核查之后发现,有一笔高达2000万元的借款已然到期了,然而公司方面,对此竟然是全然不知情的状态。*ST国恒的内部相关人士,曾经对理财周报的记者说道过,话语内容是呐:“努力竭尽全力去争取保住上市地位,大家伙儿,可都是在全力以赴地拼搏努力着。” 在2014年往前排列的三个季度当中,公司借助出让土地这样的方式,从而获得了一定的收入,净利润的数值是158.74万元,但是,贸易方面所获取的收入,跟同时间段相比较而言,数量是比较少的,而且仍旧还是处于亏损的状况,所以,针对2014年的净利润情况进行预先估算的话,预计亏损的额度是在0到500万元这个范围之内。

*ST锐电暂时躲开了净利润这把锐利的刀,今年前三季度,*ST锐电亏损数额高达4.3亿元,公司新股东通过收购应收账款(极有可能是坏账)的办法注入资金,以此改善公司账面盈利,2014年预计达成净利润1900万上下,*ST锐电曾被立案2次,当前证监会对它的调查正在开展中。

上海家化,曾一度因立案调查被推至风口浪尖,如今其处罚靴子落地,未被认定为重大违法,从而逃过终止上市一劫万福生科,因新规不溯及既往,排除因造假而退市的风险。

除了退市标准单一,退市数量少也是A股的一特点。

在前面提到的八十五又之一那些退出市场股票里头,减除相关等等集团上市之类情形,实际上真正退出市场的公司仅仅四十六家,占到当下A股所占比例仅仅为百分之一点八。

和这一退市过程长有关系,在中国,要连续4年亏损才会退市,这留下了很大的操作空间,所以,很多公司就会出现亏损3年然后微利1年,也就是亏-亏-巨亏-盈利这种盈利调节方式,来规避退市,国泰君安中小盘研究是这样认为的。

不论是造假后被退市的情况,还是出现那种类似不死鸟般的现象,这两者都和当前正在积极推行的发行审核注册制改革,呈现出不匹配的状况。

英大证券的首席经济学家为李大霄,其表示,推行注册制这件事需要一些配套措施才行嗯。除了新股发行制度改革之外哩,还得有监管方面的配套,还有信息披露方面的配套,再有退市方面滴配套,以及相关的法制完善等方面呢滴配套噢句号。在成熟市场里头,退市企业数量跟上市企业的数量达到了相当的程度,那个时候噶,市场可是处再动态平衡状态其中哇句号。

于是,在退市新规施行之后,对于明确符合退市条件的公司会严格执行退市规定,横行于A股市场多年之久的不死鸟现象或许将会终结,与此同时,这也是针对打击炒壳行为的一记力度很大的重拳。

国泰君安中小盘研究认为,我们运用2种方式丈量壳价值,表明当前壳价值大概处于18亿元上下,然而2014年IPO平均成本却尚未超出5000万元,要是注册制推出之后发行等待时长变短,上市标准呈现多样化,那么能够预料壳价值会大幅降低。

需要留意的是,于去年范围内一系列资本市场游戏规则的系统性重新构建过程当中,是涵盖并购重组新规生效这一情况的,当中存在一条规定便是,将破产重组的协商定价进行取消。在监管层面明晰昭示出不再放任A股已然气息微弱的公司的这种背景状况之下,此条全新的游戏规则也致使从事炒壳行为的人产生畏惧心理。

从2008年11月起,施行破产重整的协商定价机制。当时壳公司估值高,只能协商定价,它是阶段性特殊产物。后来协商定价变复杂,3折合适还是4折合适?在这一时刻引入债权人、重组方,显得比较混乱。华北一家中型券商并购重组业务负责人表示,严格实施退市后,市场理性,进入破产重组的公司市盈率低,不需要打折了。

上述负责人讲了这样一番话,以前的时候是通过协商来确定定价,哪怕出现了往高价炒作的情况,就算最终经过协商打一折,那个价格依旧十分低,而且还是存在利润空间的,然而现在要是已经炒作到非常高的价位了,同样也是依据适用于收购其他公司股份所设立的资产相关定价规则来执行,就好像是按照二十日的平均价格,没办法随意去打很低的折扣,如此一来买入的成本就会变得特别高,可是公司自身实际上并不值那么多钱,所以现在就不敢再炒作价格了。