十一月十九日,小米股票出现难得的显著上涨,当天收盘价为十三点六港元,涨幅超过百分之五,反映出投资者对小米公司第三季度财务报告的积极评价。

预料之中,盘后小米公布了一份表现相当出色的财务报告,本季度小米营收达五百零八亿元,与去年同期相比增长了四十九点一,调整后的净利润为二十八点八五亿元,同比增长了十七点三,结果超越了市场的预估。

不过,从几大业务的贡献来看,小米仍未扭转硬件公司的形象。

手机营收占比仍过大

小米第三季度出售的手机数量为3330万台,由于销量增加和单台售价提升,手机业务收入比去年同期增长36.1%,总计达到350亿元,占公司总收入的比例为68.8%,这个比例略高于前一季度的67.4%。虽然手机业务收入增长显著,但由于其利润空间不大,因此对整个公司利润的提升作用并不明显,同时也不太符合小米作为一家互联网企业的业务发展方向。

小米 8 等部分高端机型提升了小米的整体价格水平,但这个提升是相对的,第三季度小米的智能手机平均销售价格为 1052 元,而上一季度为 952.3 元,年度增长幅度仅为 4%,第三季度售价超过 2000 元的手机占小米智能手机总收入的 31%,这表明产品组合有所优化,不过整体市场仍以低价手机为主流。

小米手机在海外的销量同样表现不俗。根据IDC发布的信息,该公司在本季度全球市场的占有比例已经攀升到9.7%。这一数据创下了该公司历史上的最高纪录。小米在印度继续稳固领先的市场地位,同时积极拓展西班牙等西欧国家,第三季度该区域销量同比激增386%,不过相较于上一季高达2700%的惊人增长,这一增速明显减缓,而高速增长也反映出其业务仍处于初步发展阶段。

互联网服务略有起色

网络业务和物联网技术是小米公司价值评估的重要支撑,不过,前者目前还没有展现出能够成为主要利润来源的潜力。在本季度,小米网络业务的收入达到了470亿元,占总营收的9.25%,这个比例仍然低于十分之一。与去年同期相比,该业务收入增长了85.5%。由此可见,手机和物联网智能设备在小米的整体收入构成中,所占比例依然超过九成。

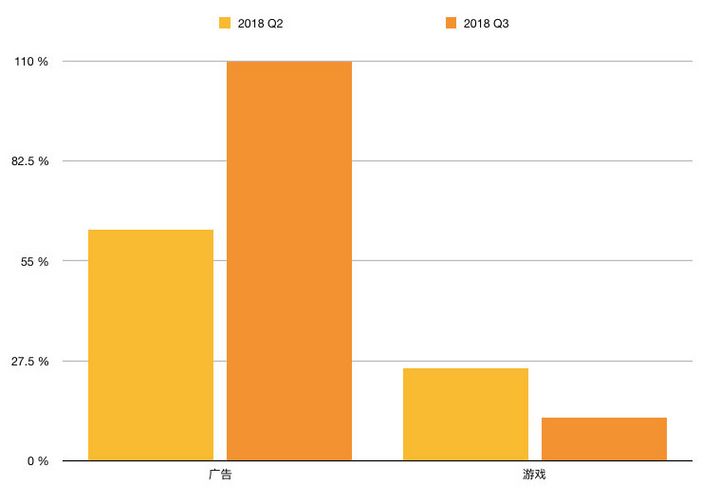

小米的互联网服务收入主要来自广告、游戏、互联网金融和电商。

六月份小米的广告遭遇了有关“P2P 平台突然倒闭”的风波,为了消除这场争议,小米公司紧接着把所有涉及P2P的广告都撤下了,不过根据财务报告显示,这个举动并没有对它的广告收益造成任何影响,在那个季度小米的广告收入达到了三十二亿元,相比之前大幅增长了百分之百九十九点八。

游戏业务作为另一项主要收入来源,却遭遇了下滑,其增长从去年的 12% 降至 6.525 亿,这一数字不仅低于上一季度的 7.04 亿,也未能达到预期的 25% 增长率。当前国内游戏市场普遍面临困境,缺乏独特产品与渠道资源的小米,想要在网易和腾讯这两家行业巨头的激烈竞争中脱颖而出,将面临极大的挑战。

MIUI 活跃用户数量为 2.244 亿,每个用户平均创收提升至 21.1 元。

财务报告特别指出,小米已经着手拓展海外互联网业务,并且初步取得了进展,第三季度海外业务收入在互联网服务总收入中占比达到了 4.4%。

IOT 稳中有降

小米上一份财务报告中的突出之处在于物联网技术,然而,最新公布的财务状况却显得相当逊色。

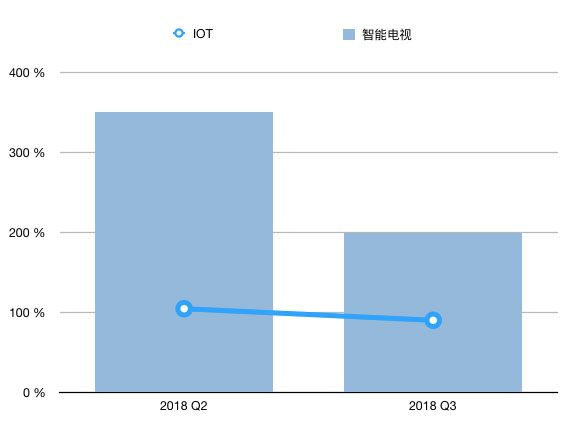

第三季度 IOT 和生活消费品营收达到 108 亿元,环比仅增加 4 亿元,同比增幅为 89.8%,这个增速不及上一季度的 104.3%,对整体营收的占比也从 23% 降低到 21.3%。

小米 IOT 产品系列涵盖智能电视、笔记本电脑、小米手环以及米家电动滑板等设备,财务报告着重指出两种产品的显著增长情况:智能电视和笔记本电脑的销售额同比增长超过百元,总计达42亿元,其中智能电视的增长幅度为198.5%,在前三个月的销量记录为520万台。

但参照第二季度智能电视同比上涨三倍的增速,第三季度的增长明显减缓了。尽管如此,在国内的智能电视领域中,小米依然领先于众多竞争者,前景依然非常广阔。

在诸多智能设备领域,小米与行业领先者争夺市场占有率的计划或许难以实现,近期发布的米家空调,尚未展现出成为热销产品的迹象。

另有一组数据值得关注:到第三季度末,使用五件以上小米智能家居设备(不包括电脑和手机)的用户数量将近198万,在上一个季度这一数字为170万,相较之下增加了16.5%。

财报公布之际,小米又公布与一家美国企业建立了合作同盟,该公司将承担往后美图手机(V7型号除外)的外观构思、技术攻关、制造流程、市场管理、产品销售以及宣传促进等全部任务,另外小米还被授予美图旗下所有智能设备产品的商标使用权。

小米基本上还是个以实体产品为核心的企业,网络业务虽然稍有进步但尚不能胜任重任,而将两者结合的构想似乎前景并不明朗。